Valor económico de los recursos naturales

Basado en un modelo de simulación con Vensim

Claudio M. Enrique

cenrique@fiqus.unl.edu.ar

Las Cuentas Patrimoniales son los cálculos realizados sobre el valor económico de los recursos naturales (RRNN).

El término recurso se define como algún bien del que depende el ser viviente para su mantenimiento o abastecimiento.

Recursos Naturales, según Caín (1962) son todas aquellas manifestaciones y materiales naturales que el hombre puede utilizar para satisfacer sus necesidades, anhelos y aspiraciones. En su estado potencial latente o no desarrollado, los RRNN existen independientemente del hombre en forma de materias primas y condiciones de la naturaleza. Pero cuando se usa el concepto de RRNN, éste se refiere a las determinaciones económicas, tecnológicas, y sociales que confluyen para que un elemento natural, que posee cualidades para satisfacer las necesidades humanas en forma directa o indirecta, se convierta en un recurso natural.

Las Cuentas Patrimoniales son una forma de inventariar estos recursos, y después asignarle un valor económico. A simple vista parece una propuesta difícil de cumplir; sin embargo, es más sencilla de lo que aparenta. Para ello, hay que enumerar los RRNN, y los economistas deben calcular sus precios de mercado, multiplicar esos precios por las cantidades de tierras, plantas, animales, o lo que hubiere, y después sumar todo. A lo sumo, se debería corregir alguna distorsión como las que producen las especulaciones en los precios de los mercados.

La definición que usamos en las Cuentas Patrimoniales se refiere a imputar un valor a los recursos de una ecozona teniendo en cuenta que esa naturaleza se articula, en función del desarrollo sustentable, con la sociedad. En tal sentido, al utilizar dichos recursos, los costos que ello implica deben incluir los costos de manejo del ecosistema, en magnitud suficiente para garantizar la reposición de los recursos involucrados en el aprovechamiento. Los citados costos pueden ser vistos como una internalización de las externalidades negativas que deben ser tenidas en cuenta en el proceso de producción. Los factores productivos no se reponen de manera gratuita, y serán cada vez más escasos si continúa la actual práctica de aprovechamiento. Es decir, se deben expresar los costos de manejo que garantizan, en condiciones normales, el funcionamiento de los mecanismos ecológicos y el trabajo humano necesario para la reposición cuali-cuantitativa de los RRNN involucrados en los aprovechamientos. Pero dicho manejo está relacionado con las potencialidades del ecosistema, o sea que su diseńo debe tener en cuenta tanto las degradaciones como los desaprovechamientos. El cálculo de la cuenta - en realidad, la elaboración y el análisis comparativo entre alternativas - necesariamente debe ser prospectivo, e implica la formulación de al menos dos o tres escenarios futuros.

En este caso, el empleo de la Dinámica de Sistemas como herramienta resulta ser formidable para el cálculo de las cuentas, porque permite analizar, de manera rápida y sencilla, los resultados obtenidos de acuerdo a las propuestas de manejo frente a la situación original.

Ejemplo de Cuentas Patrimoniales

En este trabajo se presenta un ejemplo asociado al cálculo de Cuentas Patrimoniales, cuyos datos fueron obtenidos del Manual de Cuentas Patrimoniales de la Fundación Bariloche / IDEE-Instituto de Economía Energética. PNUMA-Programa de las Naciones Unidas para el Medio Ambiente, Oficina Regional para América Latina y el Caribe, México, 1996.

La región a analizar es El Bolsón, área del sudoeste de la provincia de Río Negro (República Argentina), correspondiente a la formación Andino - Patagónica. Abarca una superficie de 1258 Km2 , donde la diversidad de condiciones fisiográficas, altitudinales, y de exposición, determinan ambientes donde el estrato arbóreo es el componente más significativo. Se trata de bosques integrados por pocas especies, cuyo rol es la de protector de los suelos, de la infraestructura turística y vial, de regulación hidrológica y, en consecuencia, de la actividad productiva agropecuaria implementada en el fondo del Valle.

Operativamente, la estimación de la Cuenta Patrimonial se inició a partir de expresar en valores monetarios las existencias iniciales, desarrollando a continuación las estimaciones de los incrementos y disminuciones ocurridos en virtud de diferentes factores, a nivel de cada período, todo ello expresado también en valores monetarios. Así, fueron contabilizados tanto los crecimientos y la incorporación de nuevos bienes patrimoniales (plantaciones, incrementos de las existencias pecuarias, por ejemplo), como las extracciones de elementos y las mermas ocasionadas por procesos naturales difícilmente controlables por las prácticas de manejo (extracciones para uso, pérdidas por plagas o incendios, entre otros ejemplos).

La Cuenta desarrollada incluye los siguientes ítems:

a. Existencia al comienzo del período

b. Incremento de las reservas

" por cambio en la estimación de reservas

" por descubrimiento de nuevas reservas

c. Disminución de las reservas por cambios en la estimación de las reservas conocidas

d. Incremento natural bruto

" crecimiento natural vegetal

" crecimiento natural animal

e. Disminución natural

" por procesos espontáneos normales

" por catástrofes naturales

f. Incremento por mejor aprovechamiento tecnológico

g. Disminución por uso o explotación

" forestal

" fauna

" agrosistema

h. Importaciones

" reforestación

" criaderos

" agrosistema

i. Disminución por otras causas

j. Existencia al final del período.

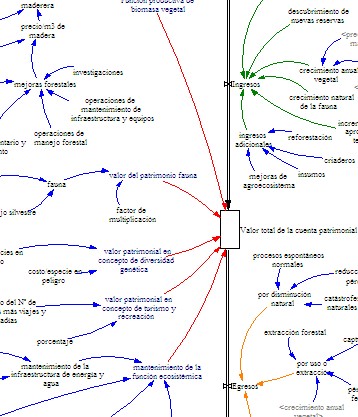

El modelo de la Cuenta Patrimonial de la región El Bolsón es el siguiente:

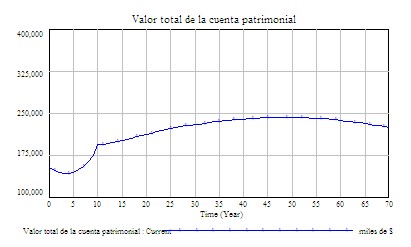

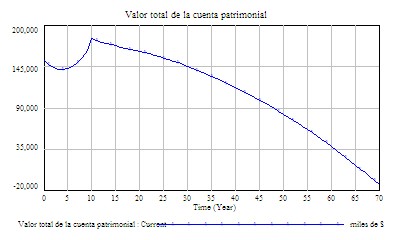

La gráfica obtenida para el valor total de la cuenta es la siguiente:

donde se nota que al principio - durante los primeros 10 ańos - si bien los costos superan a los beneficios (lo que es clásico para cualquier proyecto de inversión), después los últimos superan a los primeros.

Para dar un ejemplo del manejo de la ecozona, si no se realiza la reforestación, la cuenta toma la siguiente forma:

donde se produce una gran desvalorización económica de la zona de El Bolsón.

Para finalizar, y como conclusión principal, se puede decir que el uso de la Dinámica de Sistemas en el cálculo de la valorización económica de los recursos naturales presenta muchas ventajas, dada su gran versatilidad y facilidad en la obtención de resultados. Este modelo es un ejemplo de la potencialidad de esta herramienta.

(*) Puede solicitar información más detallada de este trabajo al autor

|