Gestión de un equipo de auditoría interna

Basado en un modelo de simulación con Vensim

Maurizio Olivares Roncagliolo

maurizio.olivares@yahoo.es

Las industria de servicios financieros, bancos, compańías de seguros y asset

managment en general, son altamente regulados, y muy observados por el mercado

en su forma de gestionar y administrar sus riesgos financieros, de inversiones,

operacionales, tecnológicos, de gobierno, cumplimiento normativo y fraude, entre

otros.

Dado lo anterior, la compańías que pertenecen a ésta industria requieren de sólidos

gobiernos corporativos, juntas directivas con miembros independientes, y comités de

junta (Comité de Auditoría, Comité de Riesgos, entre otros) apropiados para la

adecuada supervisión de su Sistema de Control Interno (SCI).

Como apoyo a la labor de supervisión del Comité de Auditoría (CA), surge la

necesidad de contar con un unidad de Auditoría Interna, la cual sea independiente de

la Administración del negocio (CEO, ejecutivos y empleados en general), y de esta

forma pueda realizar de manera libre e irrestricta, trabajos de auditoría que le permitan

dar un opinión objetiva e independiente del SCI de la organización.

Como apoyo a la labor de supervisión del Comité de Auditoría (CA), surge la

necesidad de contar con un unidad de Auditoría Interna, la cual sea independiente de

la Administración del negocio (CEO, ejecutivos y empleados en general), y de esta

forma pueda realizar de manera libre e irrestricta, trabajos de auditoría que le permitan

dar un opinión objetiva e independiente del SCI de la organización.

En la actualidad uno de los principales inconvenientes se presenta en la dotación

apropiada para una unidad de Auditoría Interna en una compańía de la industria

financiera y cuál es la tendencia del tamańo de los equipos de auditoría hacia el futuro.

De acuerdo a los estándares internacionales (fuente www.theiia.org, The Institute of

Internal Auditors), la unidad de Auditoría Interna debe ser dirigida por un Director

Ejecutivo de Auditoría (DEA) quien será el responsable de determinar cuántos

auditores internos requiere contratar a objeto de realizar los suficientes trabajos de

auditoría que le permitan al menos anualmente dar una opinión independiente y

objetiva del SCI de su organización, además de cumplir con todos los requerimientos

normativos de las entidades reguladoras (superintendencias) de la industria.

En la actualidad uno de los principales inconvenientes se presenta en la dotación

apropiada para una unidad de Auditoría Interna en una compańía de la industria

financiera y cuál es la tendencia del tamańo de los equipos de auditoría hacia el futuro.

De acuerdo a los estándares internacionales (fuente www.theiia.org, The Institute of

Internal Auditors), la unidad de Auditoría Interna debe ser dirigida por un Director

Ejecutivo de Auditoría (DEA) quien será el responsable de determinar cuántos

auditores internos requiere contratar a objeto de realizar los suficientes trabajos de

auditoría que le permitan al menos anualmente dar una opinión independiente y

objetiva del SCI de su organización, además de cumplir con todos los requerimientos

normativos de las entidades reguladoras (superintendencias) de la industria.

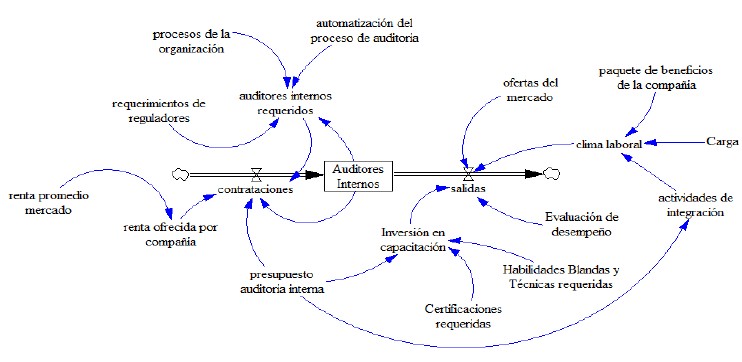

El DEA requiere un equipo con el cual pueda auditar en no más de 3 ańos todo el

universo de procesos de una organización, procesos financieros, de inversiones,

operacionales, tecnológicos, entre otros que conforman el universo auditable.

Con todo lo anterior, y en particular para la unidad de Auditoría Interna de una

empresa de Asset Management del mercado chileno, el principal inconveniente es

mantener un número de dotación adecuado para cubrir el universo auditable en 3 ańos

y retener el número adecuado de auditores internos en su equipo de trabajo de tal

forma de cumplir con su planificación anual y no perder el conocimiento adquirido.

Actualmente existe una fuga de los miembros del equipo hacia otras empresas del

mercado y se requiere conocer cuál podría ser su comportamiento en el futuro.

Conclusiones

Conclusiones

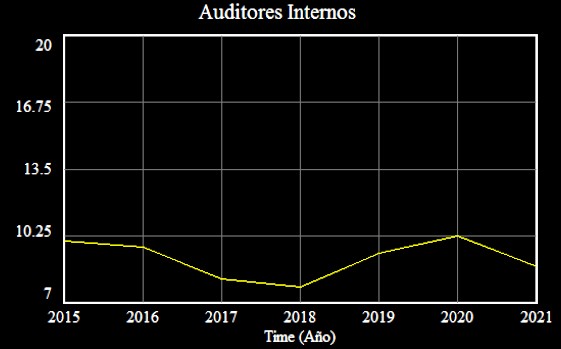

El equipo de auditoría interna de la compańía bajo análisis, mantendrá un número de

auditores internos cercano a los 10 actuales en el período 2015 a 2021, no obstante,

es importante poner atención en el alto número de salidas proyectado para el 2016.

Es importante implementar planes de remediación que permitan reducir dichas salidas,

por ejemplo, mejorando el clima laboral, la inversión en capacitación y entregando

herramientas que permitan a los auditores mejorar su cumplimiento de objetivo y por

ende evaluación de desempeńo. Otra opción es también negociar con el Comité de

Auditoría un incremento en el presupuesto del área, con el fin de mejorar las rentas

ofrecidas y poder estar por sobre la renta promedio del mercado.

Finalmente, reducir

los requerimientos de los reguladores atendidos por Auditoria Interna en la medida de

lo posible, por ejemplo, aumentando las reuniones con las autoridades relacionadas

con los entes reguladores (superintendencias de valores y seguros y pensiones), con

el objetivo de hacer presente el problema de recursos humanos del área de auditoria

interna, y buscar métodos alternativos de revisión.

Descargue el texto completo aquí