Análisis de las pólizas en compańía de seguros

Basado en un modelo de simulación con Vensim

Juan Manuel Aravena

juan.aravena@gmail.com

“La Francesa” es una compańía de seguros de crédito que opera hace 15 ańos en el mercado

Chileno. Desde el ańo 2012 la compańía ha debido enfrentar diversas amenazas externas por la

entrada de nuevos competidores al mercado y la pérdida de clientes debido al deterioro de las

condiciones macroeconómicas del país.

Actualmente en el mercado de los seguros de crédito compiten 3 empresas principales ajustadas a

márgenes muy estrechos debido al reducido mercado en el cual participan.

“La Francesa”, tiene como ventajas frente a sus competidores una red de evaluadores de crédito

que le permiten tomar mejores decisiones en cuanto a la suscripción de seguros, de manera de

minimizar los siniestros ocurridos.

“La Francesa”, tiene como ventajas frente a sus competidores una red de evaluadores de crédito

que le permiten tomar mejores decisiones en cuanto a la suscripción de seguros, de manera de

minimizar los siniestros ocurridos.

En el último ańo la estrategia de la compańía se ha visto frenada por la fuerte competencia tanto

en precios como en márgenes de cobertura sobre las transacciones, lo que ha llevado a la

compańía a re-pensar su estrategia para mejorar sus márgenes en base a la eficiencia de sus

procesos y a una efectiva contratación de personal clave para las operaciones definidas como

críticas para la viabilidad del negocio.

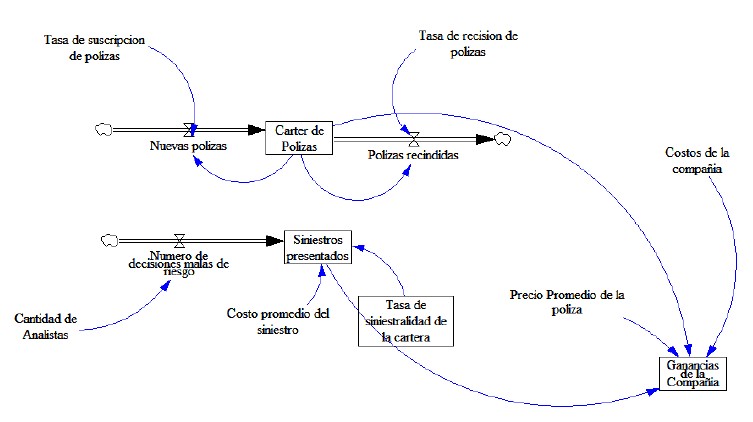

La compańía ha solicitado al “Risk Manager” realizar un modelo de simulación simple que

considere algunas de las variables de eficiencia interna que el CEO ha catalogado como esenciales

para mejorar la rentabilidad de la compańía.

La compańía ha solicitado al “Risk Manager” realizar un modelo de simulación simple que

considere algunas de las variables de eficiencia interna que el CEO ha catalogado como esenciales

para mejorar la rentabilidad de la compańía.

Le ha solicitado su opinión respecto de mantener el actual modelo de venta de pólizas y necesita

saber los límites máximos en términos de tasa de nuevas pólizas, recisiones, número de decisiones

de riesgo y tasa de siniestralidad de la cartera de manera de aumentar las ganancias de la

compańía.

Según Wikipedia la dinámica de sistemas es una técnica para analizar y modelar el comportamiento temporal en entornos complejos. Se basa en la identificación de los bucles de realimentación entre los elementos, y también en las demoras en la información y materiales dentro del sistema. Lo que hace diferente este enfoque de otros usados para estudiar sistemas complejos es el análisis de los efectos de los bucles o ciclos de realimentación, en términos de flujos y depósitos adyacentes. De esta manera se puede estructurar a través de modelos matemáticos la dinámica del comportamiento de estos sistemas. La simulación de estos modelos actualmente se puede realizar con ayuda de programas computacionales específicos.

Originalmente desarrollada en 1950 para ayudar a los administradores de empresas a mejorar su comprensión de los procesos industriales, actualmente se usa en el sector público y privado para el análisis y diseńo de políticas. Fue creada a principios en la década de 1960 por Jay Forrester de la MIT Sloan School of Management del Massachusetts Institute of Technology) con la creación del MIT System Dynamics Group.

Los modelos de simulación con Dinámica de Sistemas tienen aplicaciones en prácticamente todas las áreas del conocimiento como podemos observar en los numerosos artículos publicados en los congresos anuales de la System Dynamics Society. Se trata de una potente herramienta para:

Enseńar a los reflejos del sistema de pensamiento de las personas que está siendo entrenado.

Analizar y comparar los supuestos y modelos mentales acerca de cómo funcionan las cosas.

Obtener una visión cualitativa sobre el funcionamiento de un sistema o las consecuencias de una decisión.

Reconocer arquetipos de sistemas disfuncionales en la práctica diaria.

Los modelos permiten simular el impacto de diferentes políticas relativas a la situación a estudiar ejecutando simulaciones what if (żqué pasaría si?) que permiten ver las consecuencias a corto y medio plazo, y ser de gran ayuda en la comprensión de cómo los cambios en un sistema lo afectan en el tiempo. En este sentido es muy similar al Pensamiento sistémico ya que se basa en los mismos diagramas de causales con bucles o lazos de retroalimentación (feedback). Sin embargo, estos modelos de simulación permiten además hacer simulaciones para estudiar el comportamiento de los sistemas y el impacto de políticas alternativas. Se utiliza en especial para investigar la dependencia de los recursos naturales y los problemas resultantes del creciente consumo a nivel global para mejorar el especial en el desarrollo de nuevos productos. Existe una gran variedad de marcas de software en el mercado que ayudan a aplicar esta herramienta de una forma amigable: Vensim, Stella, ithink, Powersim, Dynamo, etc.

Conclusiones:

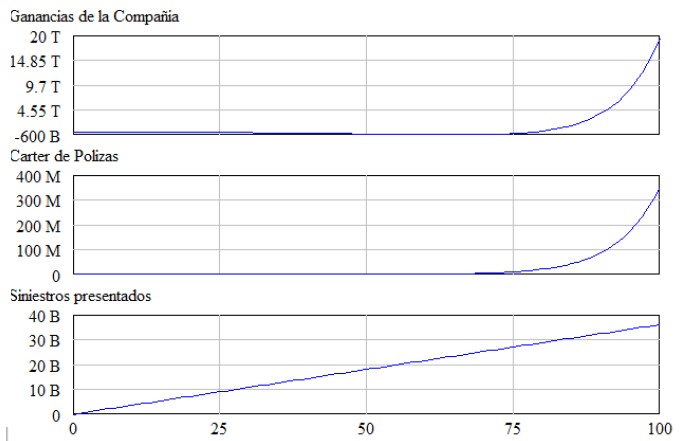

- La compańía debe mantener una diferencia de por lo menos un 10% entre su tasa de

suscripción de pólizas y su tasa de recisión, lo que significa que se debe transmitir de

manera clara al equipo de ventas la tarea de atraer más clientes, pero clientes que se

mantengan en la cartera, es decir que sean de buena calidad.

- El equipo de RUWs debe mantener la tasa de decisiones diarias y ajustar su tasa de malas

decisiones con un techo máximo de un 50%. Sobre ese monto, las decisiones erróneas

impactan en términos de siniestros a la compańía, lo que termina afectando las ganancias

mensuales.

- La tasa de siniestralidad de la cartera debe ser mantenida igualmente en un máximo del

50%. Sobre esos valores la compańía destruye valor y la tasa de crecimiento de las nuevas

pólizas no alcanza a cubrir los gastos de siniestros.

- El número de decisiones malas de riesgo debe limitarse a través de políticas que busquen

capacitar al equipo de RUWs, de manera que su tasa de malas decisiones disminuya lo

máximo posible.

- En términos generales se debe eficientar la toma de decisiones de riesgo, en lo posible

aumentar la fuerza de ventas sin disparar los costos y tener una política clara de la calidad

de los clientes que se traen de manera de no aumentar la tasa de recisión de pólizas.

Descargue el texto completo aquí