Laboratorio de aprendizaje bancario

Basado en un modelo de simulación con Vensim

Podemos diseńar un laboratorio de aprendizaje bancario, utilizado para la formación en la toma de decisionesa gestores de entidades bancarias, con un modelo de simulación de Dinámica de Sistemas.

Para ello es necesario que los expertos de la entidad bancaria faciliten algunas informaciones, que podemos agrupar en cuatro conceptos:

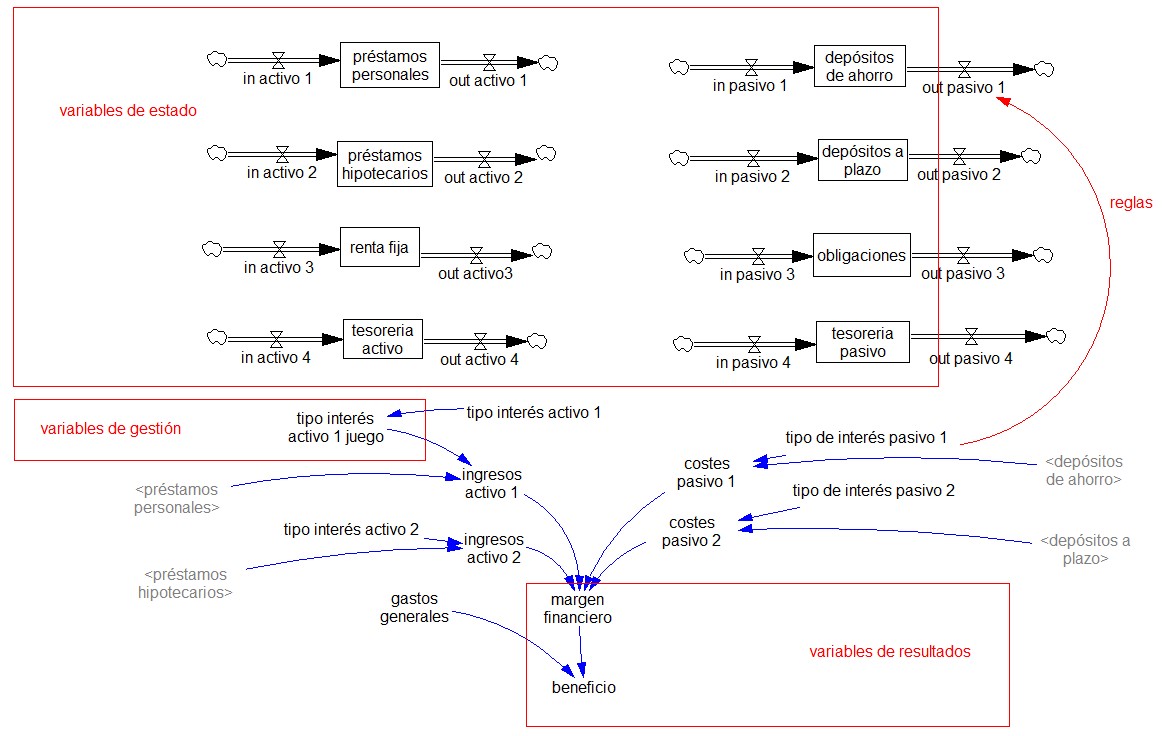

1. Variables de estado. Recogen las magnitudes - reales o ficticias - de los epigrafes del balance del banco, con el nivel de detalle que la entidad financiera desee trabajar. También son variables de estado: el catálogo de tipos de interés bancarios, los gastos de explotación, el número de clientes, el número de empleados, etc. Son variables que no pueden obtenerse por una calculo aritmético de otras variables. Así, no es una 'variable de estado' los 'ingresos financieros' ya que esta variable siempre será igual al saldo medio multiplicado por el tipo de interés.

2. Variables de gestión. Son las variables de estado que la entidad bancaria decide que el usuario del laboratorio de aprendizaje bancario pueda manejar. Así, de las innumerables 'variables de estado' del sistema se pueden escoger 5, 10 o 15 variables de gestión, como por ejemplo el tipo de interés de los prestamos hipotecarios.

3. Variables de resultados. Son aquellas variables del sistema, que no son variables de estado, que el usuario del laboratorio de aprendizaje define como indicadores de la eficiencia de su gestión. Así por ejemplo pueden ser variables de resultados el margen financiero o el beneficio.

4. Reglas. Es el impacto esperado de cambios en una variable en otra variable, así una variable como el incremento de saldo de depósitos de ahorro va a depender del tipo de interés que se ofreca a los clientes por sus depósitos. Las reglas las define el usurio, y pueden ser del tipo: un incremento de un 1% de tipo de interés a los depósitos de ahorro provoca un incremento del 5% en el saldo de los depósitos después de dos meses.

El resulado ha de ser un entorno amigable para el usuario que le permita (teniendo en cuenta las cifras de las variables de estado, y conociendo las reglas) observar el resultado de cambios que el sugiere hacer en las variables de gestión de su banco.

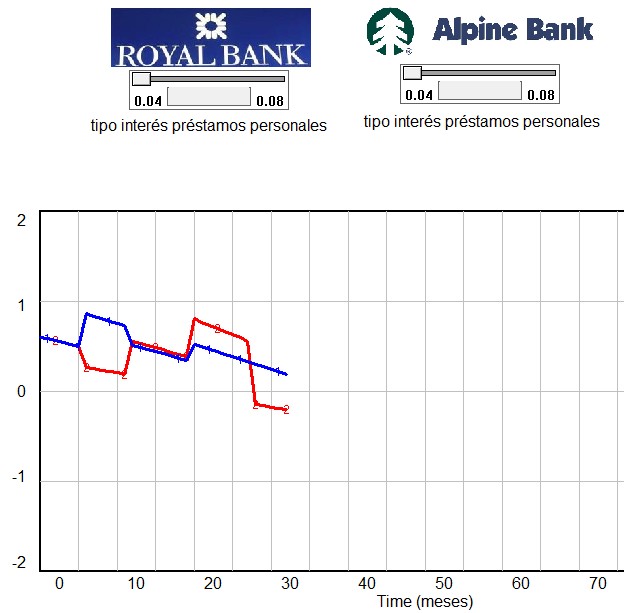

El Laboratorio de Aprendizaje Bancario puede diseńarse para el estudio de políticas donde la gestión de un banco no incluye en la gestión de los otros bancos competidores, o bien para el estudio de políticas donde los resultados de un banco se ven influenciadas por las decisiones que toman los competidores.

El resulado ha de ser un entorno amigable para el usuario que le permita (teniendo en cuenta las cifras de las variables de estado, y conociendo las reglas) observar el resultado de cambios que el sugiere hacer en las variables de gestión de su banco.

El Laboratorio de Aprendizaje Bancario puede diseńarse para el estudio de políticas donde la gestión de un banco no incluye en la gestión de los otros bancos competidores, o bien para el estudio de políticas donde los resultados de un banco se ven influenciadas por las decisiones que toman los competidores.

Fase 1

Entrega de un micro-modelo para la aprobación de los formatos de entrada de datos (excel) y de salida de datos (excel).

Entrega de la lista de variables de estado, para estudio y aprobación. Las variables de estado son aquellas que recogen el estado inicial. Por ejemplo: saldo de cuentas de ahorro, tipos de interés de los nuevos préstamos hipotecarios.

Entrega de la lista de variables de gestión, para estudio y aprobación. Las variables de gestión son aquellas que el usuario va a poder manipular. Por ejemplo: tipos de interés de los nuevos depósitos a plazo.

Entrega de la lista de variables de resultados, para estudio y aprobación. Las variables de resultados son aquellas que van a servir para valorar las decisiones tomadas. Por ejemplo: margen financiero, gastos generales, ratio de morosidad.

Propuesta de unidades temporales de trabajo. Por ejemplo: semanas, días.

Recepción de la lista de variables de estado validadas o modificadas.

Petición de los valores a utilizar en el simulador para las variables de estado. Por ejemplo: tipos de interés para nuevos préstamos hipotecarios=Euribor+1,0% Pueden ser datos reales de una oficina o datos ficticios.

Recepción de los valores de las variables de estado.

Creación de un diagrama causal que recoja las relaciones entre las variables de estado que han sido aprobadas.

Entrega del listado con la explicación de las relaciones (o reglas) que se asume que existen entre las variables. Por ejemplo: un incremento del 0,1% en el margen sobre el Euribor de los nuevos préstamos hipotecarios, reduce las peticiones un 15% el importe de las peticiones de estos préstamos.

Recepción del listado con las relaciones aprobadas o modificadas.

Check point: Se dispone de la estructura (diagrama causal) que recoge las variables y las relaciones que existen entre ellas que se utilizará en el modelo de simulación.

Fase 2

Organización de una hoja de Excel que permita recoger de forma ordenada los valores de las variables de estado, y los que se hallan en la definición de las relaciones. Por ejemplo: Saldo de cuentas de ahorro=134.000 euros, margen sobre el euribor de los nuevos préstamos hipotecarios = 1%

Creación del modelo de simulación en Vensim PLE Plus que importe los datos de la hoja de Excel.

Informe sobre el comportamiento que se genera en las variables de resultados con los datos facilitados, en ausencia de cualquier gestión. Por ejemplo: con los datos recibidos la oficina tiene un margen financiero de 23.000 euros mensuales, y unos gastos de explotación de 21.000 euros, siendo la tasa de morosidad del 8%.

Recepción de la conformidad con los resultados obtenidos, o modificación de los valores de las variables de estado, o de las relaciones inicialmente aprobadas.

Nuevo informe sobre el comportamiento del modelo y nueva aprobación, o no de los resultados observados, hasta su aprobación definitiva

Check point: Se dispone de un modelo de simulación que presenta un comportamiento validado.

Fase 3

Incorporación al modelo de variables externas con datos reales. Por ejemplo: euribor a 1 ańo.

Propuesta de diferentes escenarios futuros de las variables externas, con mayor o menor volatilidad para ofrecer un simulador con diversos grados de dificultad.

Incorporación al modelo de los objetivos empresariales (salario variable) que puedan incluir en la gestión bancaria y sirvan para valorar los resultados obtenidos. Por ejemplo: Tasa de crecimiento deseada del saldo de depósitos de ahorro.

Propuesta de diferentes escenarios de objetivos empresariales, con mayor o menor volatilidad para ofrecer un simulador con diversos grados de dificultad.

Recepción de la aprobación, con modificaciones o no, de las propuestas de uso de variables externas y objetivos empresariales.

Check point: Se dispone de un modelo de simulación con un comportamiento validado que incorpora diversos escenarios para las variables externas al sistema y para los objetivos empresariales.

Fase 4

Realización de un análisis de sensibilidad que permita determinar el impacto que pueden tener decisiones sobre las variables de gestión, variaciones de las variables de estado, o variaciones en los objetivos, en los diferentes escenarios aprobados.

Entrega de los resultados obtenidos del análisis de sensibilidad para su aprobación, en caso contrario ajuste de los valores de las variables de estado.

Documentación del simulador, recopilando de forma clara y ordenada los valores de estado, los valores externos, y los criterios de valoración de los resultados.

Check point: Se dispone de un modelo de simulación validado y documentado.

Fase 5

Creación de pantallas (views) de entrada para recoger las decisiones del usuario sobre las variables de gestión. Por ejemplo una pantalla para recoger las políticas relativas a los gastos de explotación de la oficina que puede gestionar.

Creación de pantallas de información sobre los valores de las variables de estado del sistema. Son variables que el usuario no puede gestionar ni contienen información de los resultados de gestión, pero le informan de la situación de parámetros que debe vigilar. Por ejemplo: Saldo de préstamos impagados (aún no son morosos), nş de clientes nuevos en el último mes.

Creación de pantallas de salida que muestran la evolución de las variables de resultados aprobadas. Por ejemplo: curva de evolución del margen financiero, curva de evolución del ratio de morosidad.

Entrega y validación de las pantallas de entrada, información y salida n Vensim PLE Plus.

Pruebas con usuarios finales para recoger su valoración, opiniones y sugerencias.

Check point: Se dispone de un Laboratorio de Aprendizaje Bancario, que permite definir unos valores de estado, los valores que definen unas reglas, los valores de variables externas, y los valores para los objetivos de la empresa para diferentes escenarios o grados de dificultad. En base a estos valores el usuario puede decidir diversas estrategias sobre las variables de gestión, y observar su impacto en las variables de resultados en relación a sus objetivos empresariales.

(*) Puede solicitar información más detallada de este trabajo al autor

|