Veremos primero la descripci6n de la evolución contable de la economía de la empresa y lo haremos a través de un modelo económico financiero de la misma o modelo hidráulico o símil hidráulico, ya que una empresa en marcha es un sistema hidráulico de tanques con cańerías internas y hacia el exterior.

Digamos primero que modelo es un sistema de símbolos que es Isomorfo con algo real. El símil es del siguiente tipo:

Realidad financiera - Modelo

Dinero, valor económico - Liquido

Pesos - Litros

Activos - tanques que contienen 1íquido.

Pasivos - medidores acumulativos.

Transacciones - movimientos de líquido por conductos.

Vamos a reunir ahora al conjunto de tanques y medidores, que conforman una empresa comercial, en un todo para tener así el modelo económico financiero completo de ésta.

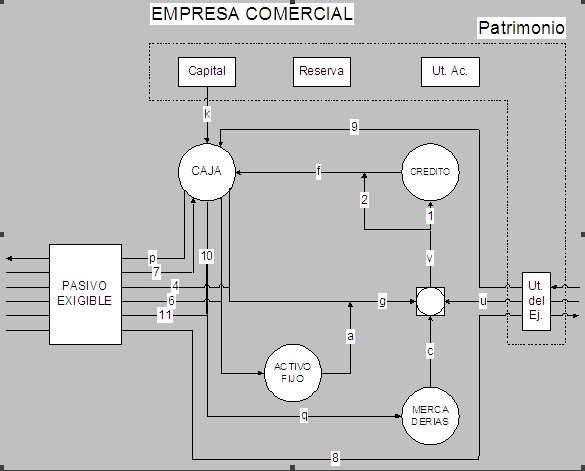

En el diagrama tenemos entonces: (f) cobranzas, (p) pagos, (k) aportes de capital, (g) gastos, (a) amortizaciones (c) costo de las mercaderías vendidas, (q) compras de mercaderías, (v) venta, (u) utilidades operativas, (1) ventas a crédito, (2) ventas al contado. (3) otros gastos en efectivo, (4) otros gastos a crédito, (5) Inversiones en activo fijo al contado, (6) Inversiones en activo fijo a crédito, (7) préstamos bancarios y financieros. (8) Impuestos directos. (9) utilidades no operativas, (10) compras de mercaderías al contado, (11) compras de mercaderías a crédito.

En el diagrama tenemos entonces: (f) cobranzas, (p) pagos, (k) aportes de capital, (g) gastos, (a) amortizaciones (c) costo de las mercaderías vendidas, (q) compras de mercaderías, (v) venta, (u) utilidades operativas, (1) ventas a crédito, (2) ventas al contado. (3) otros gastos en efectivo, (4) otros gastos a crédito, (5) Inversiones en activo fijo al contado, (6) Inversiones en activo fijo a crédito, (7) préstamos bancarios y financieros. (8) Impuestos directos. (9) utilidades no operativas, (10) compras de mercaderías al contado, (11) compras de mercaderías a crédito.

La suma del líquido contenido en todos los tanques de la empresa menos lo, que mide el medidor de pasivo exigible en un momento dado, es el patrimonio.

Activo de una empresa es el conjunto de los bienes o derechos sobre bienes de terceros, que le pertenecen y que son valiosos por que son dinero, serán convertidos en dinero o porque se espera que beneficien las operaciones futuras, y que han sido adquiridos a un costo determinado Es lo que la empresa tiene en forma física o tangible, y derechos sobre bienes de terceros, (por ejemplo, créditos)

Los activos típicos de la empresa son: caja o disponibilidades que puede estar compuesta por dinero en efectivo o saldo a favor es cuentas bancarias; créditos o cuentas a cobrar por ventas realizadas. o de otras transacciones, llamados otros créditos; inventarios de mercaderías, o bienes de cambio, o existencia, o stock que describen al conjunto de bienes físicos vendibles o elaborados para ser vendidos, como ser material primas, suministros, etiquetas, envases. materiales de construcción, de limpieza, productos en proceso, bienes elaborados, repuestos, etc. Son todas aquellas mercaderías que estén listas para ser vendidas, que están en proceso de elaboración, que será elaborada, o materiales que van a ser usados en el proceso de elaboración y que son bienes de uso único o sea que se consumen en un solo uso; inversiones, que son todos aquellos activos que tienen valor para la empresa, pero que no estén afectados al objeto principal de ésta, por ejemplo acciones de otras empresas. préstamos a otras empresas, etc.; bienes inmateriales, por, ejemplo una marca, que no se amortiza, y las patentes que si se amortizan; cargos diferidos o gastos adelantados; por ejemplo si una empresa alquila un depósito a 100.000$ por mes, pero paga el monto correspondiente a un ańo o sea 1.200.000$, el 2 de enero, éste será un activo para la empresa, pues es el derecho que adquiere a usar durante un ańo ese depósito, y que se irá descargando mensual mente al nudo de ventas, si la empresa cierra el ejercicio mensualmente.

Otros cargos diferidos son los seguros y los impuestos pagados por adelantado, y con todos ellos se procede en forma análoga a las amortizaciones; es decir que se llevan de golpe al activo cargos diferidos y luego se los va descargándolo lentamente sobre el nudo de ventas, a medida que trascurre el tiempo y son efectivamente utilizados.

Entonces siempre un activo puede ser representado por un tanque, y el nombre de este tanque serż el nombre del activo.

los pasivos indican por donde vino el valor qué está en los activos, o sea que tienen la característica de medir por donde, bajo que concepto, y por cuanto valor económico entre líquido al sistema empresario.

Los activos de la empresa pertenecen a los dueńos de esta (patrimonio) y a terceros (bancos, proveedores, fisco, etc.); por lo tanto los activos de la empresa son en parte de terceros. Por ejemplo si una expresa tiene 100 M$ de activos*, pueden provenir 70 M$ de los dueńos y 30 K$ de las deudas con terceros.

En todo momento debe cumplirse que los activos son iguales a los pasivos.

Antes de nacer la empresa todos los tanques están vacíos y los medidores marcan cero. Al comenzar a funcionar ésta, los dueńos empiezan a aportar capital y a pedir préstamos, y como todo lo que habrá ahora dentro vino de afuera, deber ser

Activos = Patrimonio + Pasivo exigible

A los pasivos los podemos dividir en dos; en los pasivos exigibles que corresponden a todos los compromisos u obligaciones reales o potenciales de la empresa con terceros, y en el patrimonio que indica cuanto han aportado a la empresa los accionistas directamente o a través de la reinversión de las utilidades.

Todas las actividades cotidianas se reflejan en el diagrama por movimientos entre tanques y medidores. Las transacciones que hemos visto por separado, en general se producen simultáneamente. Es decir que una empresa en marcha está representada por el fluir continuo y simultáneo en todo instante del valor monetario o económico por las cańerías.

Todo hecho físico. cada trabajo sea material o físico, tiene un equivalente monetario, y como la contabilidad es analítica y detallada debe haber una manera de resumir en forma sintética que es lo que está pasando. y es por ello que aparecen los estados contables.

Características del modelo hidráulico

En el sistema hidráulico la frecuencia de los movimientos es distinta en las distintas partes del diagrama, o sea que ciertos movimientos de liquido son continuos (cobranzas, ventas, etc.) y otros son de tipo discontinuo pero periódicos; por ejemplo la distribución de utilidades que se hace una vez por ańo. Otro tipo serían los discontinuos y no periódicos, como podrían ser los aportes de capital.

La unidad de medida de los activos y los pasivos son pesos, en cambio cualquier movimiento tiene las características de un flujo y se mide en pesos por unidad de tiempo.

Hay una relación muy importante y muy usada en la contabilidad, y es la que existe entre la evolución del contenido de un tanque y sus entradas y salidas. Para obtenerla supongamos un activo cualquiera A, al cual habrá conductos que traen líquido y conductos que extraen liquido. Cómo evoluciona el nivel del tanque, dependerá de los conductos de entrada y salida; si llamamos ei a los flujos de entrada, y sj a los de salida, si la ei, es mayor que la sj el nivel del tanque aumentará. y si es al revés, disminuirá.

Que nos dice que la diferencia entre el activo en el instante t2 y el activo en el instante t1, es igual a la sumatoria de lo que entró por cada uno de los conductos E i en el período comprendido entre t1, y t2, menos la sumatoria de lo que salió por cada uno de los conductos Sj en el mismo periodo. O sea que si suponemos que en el tanque crédito hay un nivel de 1.000 el día primero del mes y que las ventas realizadas entre el primero y el treinta, del mismo mes fueron de 800, y las cobranzas durante el mes fueron de 950,

C (30) = C (1) + 800 - 950

C (30) = 1.000+ 800 - 950 = 850

Donde vemos que como salió más de lo que entró, el nivel del tanque créditos disminuyo a 850.

Por lo tanto esta relación pone en una misma expresión un nivel inicial y otro final,-con las entradas y salidas permitiendo entonces determinar uno cualquiera de ellos, conociendo los otros tres.

La expresión genérica sería entonces:

A2 = A1 + E12 - S12

Si esto se cumple para los activos, deberá también cumplirse para los pasivos, o sea que deberá ser

P2 = P1 + E12 - S12

Una manera muy usual de referirse al contenido de un tanque es el siguiente. Supongamos por ejemplo el tanque créditos en el cual tenemos un nivel de 4.000$ y están entrando (vendiendo) y saliendo (cobrando) 1.000$ / mes tendremos el Índice T:

T = 4000$ / 1.000$/mes = 4 meses

que nos mide el tiempo promedio que transcurre desde que el líquido entra al tanque hasta que sale del mismo.

En general si A es un activo será:

T = A / a (meses, ańos, días)

Donde T es el tiempo de permanencia promedio

Otra manera de decir lo mismo sería hacer la inversa de T ó sea:

R = 1000$/mes / 4.000$ = 0 , 2 5 / m e s

Que es la rotación del activo, pues cada mes está rotando, se renueva el 25% de lo que hay en el tanque.

R = a / A (revoluciones/mes)

Para los pasivos también tendremos índices similares:

T = P / p ; R = p / P

Siendo P el valor que indica el medidor y p el flujo entrante o saliente a través de este.

Diagrama Hidráulico Empresa Industrial

Ya vimos el diagrama representativo de una empresa comercial. La empresa industrial tiene dos tanques adicionales, el de materias primas y el de productos en proceso, o sea que el dia grama quedarla así:

La empresa Industrial compra materias primas (M.P.) o suministros y luego se le agregan otros insumos, como salarios, sueldos de fábrica, energía, seguros, combustibles, amortizaciones de fábrica, etc, en el tanque de productos en proceso (P. en P), y fabrica productos que son entregados al depósito de productos terminados (P. T.).

Los insumos que concurren a formar los productos se clasifican en tres grandes, grupos:

1 Materias primas. (M.P.) que aparecen en el producto final formando parte de este.

2 Mano de obra directa (MOD), que es la que entra en el proceso productivo o sea que es todo el trabajo retribuido por el tiempo, aplicado directamente en el proceso productivo (torneros, operarios, etc.)

3 Gastos generales de fabricación (G.G.F.), son los que ayudan a que la M.O.D. trabajando sobre las M.P. produzcan lo deseado. Entre ellos están sueldos a empleados, personal administrativo de fábrica, ingenieros, etc.; mano de obra indirecta, o sea personal que no trabaja directamente sobre el proceso productivo, (transporte. mantenimiento, vigilancia, etc.); amortizaciones correspondientes a los activos fijos de la planta, pues hay activos fijos de los sectores administrativos que van al nudo de ventas; energía eléctrica; combustible; impuestos y tasas originados en la planta fabril; gastos de oficinas fabriles etc. .

El resto de) diagrama no fue representado pues es del mismo tipo que el de una empresa comercial.

Aspectos económico y financiero

El aspecto financiero de la evolución de una empresa tiene que ver con lo que ocurre con las disponibilidades, en el tanque caja. Una empresa es financieramente aceptable, si en todo momento tiene un nivel de disponibilidades capaz de afrontar sus gastos. La quiebra sobreviene cuando se agota este tanque y no hay manera de reponer el fluido para hacer frente a las obligaciones.

El aspecto económico esta relacionada con lo que ocurre en el nudo de ventas y en el medidor de utilidades. En principio, si entra desde el exterior valor económico a la empresa. la situación-económica es aceptable, si sale va mal.

Lo que en realidad interesa es la relación de lo que esta entrando del exterior en concepto de ganancias, con respecto al patrimonio invertido, o sea la rentabilidad.

A largo plazo el hecho de que haya ganancia está relacionado con el aspecto financiero; a corto plazo en cambio es independiente, Por lo tanto una empresa puede quebrar porque económicamente le va bien y gana demasiado, lo que la obliga a un crecimiento de sus activos que le traerá problemas-financieros hasta el punto de agotar las disponibilidades.

Por lo tanto puede darse el caso de problemas financieros en una empresa que económicamente ande bien y viceversa, que sería el caso de los Ferrocarriles Argentinos que económicamente andan mal mientras que financieramente no tiene problemas insuperables por el aporte continuo de capitales por parte de su dueńo que es el Estado.

Empresas industriales

Las empresas industriales se caracterizan por poseer una cantidad de bienes apropiados para la fabricación de productos y por contar con personal entrenado y capacitado para llevar adelante y hacer funcionar el proceso en todas sus fases.

En síntesis se transforman una serie de insumos en productos o sea que podríamos sintetizar al proceso de producción como:

Por su naturaleza, todos los insumos se pueden clasificar de acuerdo a la misma, en siete grupos:

1. Costo de los bienes y servicios de otras empresas que se utilizan en procesos de producción (materias primas, envases, etiquetas, energía eléctrica, etc).

2. Costo de retribución al trabajo (jornales, sueldos, comisiones, honorarios).

3. Costo del desgaste de los bienes duraderos empleados en el proceso productivo (amortización o depreciación).

4. Costo de usar el dinero o el crédito de terceros (Interés).

5. Costo de usar temporalmente bienes de terceros (alquileres, regalías si lo que se usa es un proceso de - fabricación o una marca).

6. Costo de todos los pagos ordenados por el gobierno que puede ser no la compensación de un servicio; si se paga en compensación de algo genérico es un impuesto, si se paga en compensación de algo específico o concreto es una tasa.

7. Costo de la retribución a los dueńos de la empresa (accionistas, propietarios) por su inmovilización de recursos en la empresa con el riesgo correspondiente.

Esa retribución son las utilidades y se diferencian de los costos anteriores en que es un elemento residual.

Con respecto a las utilidades, se pueden concebir como valor económico que entra al sistema de tanques desde el exterior y provienen de que el mercado acepta pagar por el producto su costo total, incluido una retribución al capital.

Para saber cual es el retorno del capital se recurre a calcular la rentabilidad como cociente entre las utilidades y el patrimonio, que es similar o una tasa de interés pues nos da el retorno dela unidad de capital en la unidad de tiempo. Por ejemplo para una empresa con un capital de 50M$ que obtiene una utilidad anual de 10 M$ será:

R = U/K = 10 M$/ańo / 50 M$ = 20 % anual

Lógicamente distintas inversiones rinden distintas rentabilidades (R) o diferentes tasas de interés, y esta diferencia reside en el riesgo, ya que una inversión poco segura solo será realizada si se espera un rendimiento alto.

Entonces las utilidades tienen otra finalidad que es la de medir la eficiencia económica, que se puede medir a través de la rentabilidad.

(*) Puede solicitar información más detallada de este trabajo al autor